LienVietPostBank đã xử lý nợ xấu như thế nào từ năm 2016 - 2019?

Báo cáo tài chính cho thấy, nợ xấu của LienVietPostBank liên tục tăng trong các năm 2017, 2018, 2019, cùng với đó, lượng trái phiếu đặc biệt do VAMC phát hàng cho nhà băng này đang giảm đáng kể.

Nỗ lực xử lý nhưng nợ xấu vẫn tăng

Nợ xấu ngân hàng là vấn đề "nóng" bởi nó không chỉ ảnh hưởng trực tiếp đến kết quả kinh doanh của ngân hàng mà còn có thể làm ảnh hưởng đến các ngành kinh tế khác. Việc đưa ra các giải pháp xử lý nợ xấu phù hợp với đặc điểm hoạt động của ngân hàng là nhiệm vụ của các nhà quản trị ngân hàng, đồng thời việc đánh giá hiệu quả của các giải pháp này cũng thực sự cần thiết.

Năm 2016, Hội đồng quản trị Ngân hàng Thương mại cổ phần Bưu điện Liên Việt (LienVietPostbank) đã ban hành Quyết định số 892/2016/QTr-LienVietPostBank ngày 05/02/2016 về việc ban hành “Quy trình xử lý nợ cần xử lý”.

Theo đó, nhà băng này đã đưa ra nhiều biện pháp xử lý nợ xấu cụ thể bao gồm cả biện pháp đôn đốc và biện pháp tài chính áp dụng cho từng trường hợp cụ thể. Tuy nhiên, kết quả đem lại dường như vẫn chưa tương xứng với kỳ vọng của lãnh đạo nhà băng này.

|

| Nợ xấu tại VAMC đang dần được xử lý nhưng nợ từ nhóm 3 đến nhóm 5 của LienvietPostBank lại tăng đáng kể, nhất là nợ nhóm 5 – nợ có khả năng mất vốn. |

Theo Báo cáo tài chính năm 2017 đã soát sét, nợ xấu của LienVietPostBank là 1.073.889.000.000 đồng, trong đó nợ có khả năng mất vốn là 730.402.000.000 đồng. Đến năm 2018, số nợ xấu tăng lên là 1.680.455.000.000 đồng, nợ có khả năng mất vốn lúc này là 945.117.000.000 đồng. Đến quý IV/2019, số nợ xấu tăng hơn 7 lần năm 2018, đạt mức 12.030.679.000.000 đồng, tương đương tăng 20,8%, nợ có khả năng mất vốn là 11.426.626.000 đồng, tăng 50,9% chỉ sau một năm.

Cùng với đó, số trái phiếu đặc biệt do Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam - VAMC phát hành cho LienVietPostBank cũng có sự biến động đáng kể. Cụ thể, năm 2017, LienVietPostBank có 1.715.663.000.000 đồng trái phiếu, con số này giảm về 1.175.212.000.000 đồng ở năm 2018, đến quý IV/2019, con số này chỉ còn 184.161.000.000 đồng.

Việc dần xóa nợ xấu tại VAMC là một tín hiệu đáng mừng. Thông thường, nếu nợ xấu được xử lý và số tiền dự phòng cho lượng trái phiếu này được hoàn nhập thì kết quả kinh doanh của khối ngân hàng sẽ “rực rỡ” hơn rất nhiều.

Theo LienVietPostBank, đối với trái phiếu đặc biệt đến hạn thanh toán, khi thanh toán trái phiếu đặc biệt, ngân hàng này nhận lại khoản nợ đã bán cho VAMC và sử dụng nguồn dự phòng đã trích hàng năm cho trái phiếu đặc biệt để xử lý nợ xấu.

Phần chênh lệch giữa số dự phòng đã trích cho trái phiếu đặc biệt và giá trị khoản nợ thu hồi được ghi nhận vào mục “Thu nhập từ hoạt động khác” trên báo cáo kết quả hoạt động kinh doanh.

Tuy nhiên, Báo cáo tài chính các năm cho thấy “Thu nhập từ hoạt động khác” của LienVietPostBank là không đáng kể. Cụ thể, năm 2017, thu nhập từ hoạt động khác đạt 33.169.000.000 đồng, năm 2018 là 45.490.000.000 đồng, đến quý IV/2019 giảm về còn 27.397.000.000 đồng.

Mặc dù nợ xấu tại VAMC đang dần được xử lý nhưng nợ từ nhóm 3 đến nhóm 5 của LienvietPostBank lại tăng đáng kể, nhất là nợ nhóm 5 – nợ có khả năng mất vốn.

Điều này khiến nhiều nhà đầu tư nghi ngờ việc xử lý nợ xấu tại VAMC của LienVietPostBank là kém hiệu quả. Bởi lẽ thực tế nợ xấu vẫn có khả năng quay lại ngân hàng nếu sau 5 năm (thời hạn của trái khiếu đặc biệt) chưa được xử lý.

Cộng thêm việc tỷ lệ nợ xấu phát sinh mới tăng cao đột biến gần đây cho thấy chất lượng cho vay của nhà băng còn tồn tại nhiều vấn đề.

|

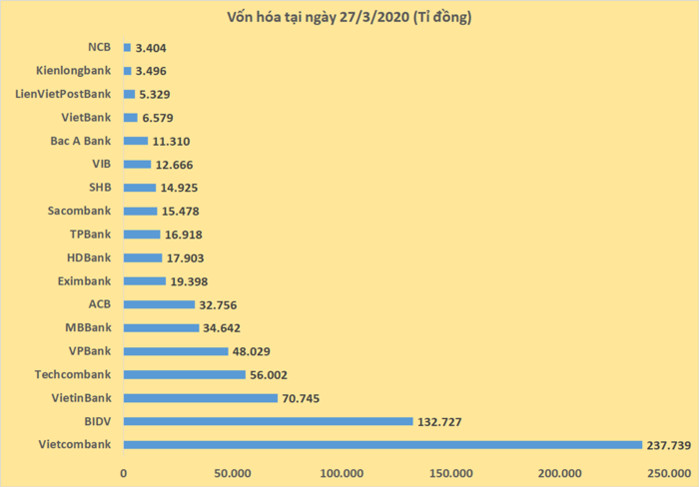

| Ghi nhận vào ngày 27/3/2020, LienVietPostBank, Kienlongbank và NCB là ba ngân hàng có vốn hóa thấp nhất ngành, lần lượt ở mức 6.329 tỉ đồng, 3.946 tỉ đồng và 3.404 tỉ đồng. |

Mặc dù nợ xấu tăng cao, LienVietPostBank vẫn tiếp tục tăng trưởng trong vài năm trở lại đây. Báo cáo tài chính quý IV/2019 cho thấy, lợi nhuận trước thuế đạt trên 2.000 tỷ đồng, tăng 68% so với năm trước đó. Lợi nhuận thuần đạt 2.477 tỷ đồng, tăng 17,7% so với năm 2018…

Vì sao nợ xấu LienVietPostBank liên tục phình to?

Nhìn từ LienVietPostBank và các ngân hàng nhỏ khác, các chuyên gia cho rằng, nợ xấu tăng chủ yếu do các ngân hàng này đẩy mạnh hoạt động cho vay tiêu dùng của các hộ gia đình và cá nhân.

Dù các ngân hàng này đã tích cực trích lập dự phòng và xóa các khoản nợ xấu cũ, nhưng các khoản nợ xấu mới đang hình thành khiến cho tỷ lệ nợ xấu có xu hướng tăng.

Thực tế, các đối tượng cho vay của LienVietPostBank bao gồm: Công ty nhà nước, Công ty TNHH MTV vốn nhà nước 100%, Công ty TNHH MTV vốn nhà nước trên 50%, Công ty TNHH khác, Công ty cổ phần vốn nhà nước trên 50%, công ty Cổ phần khác, doanh nghiệp tư nhân, doanh nghiệp có vốn đầu tư nước ngoài, Hợp tác xã và liên hiệp hợp tác xã, hộ kinh doanh, cá nhân, đơn vị hành chính sự nghiệp, đảng đoàn thể và hiệp hội…

Trong đó, chủ yếu là cho công ty cổ phần khác và hộ kinh doanh, cá nhân vay. Cụ thể, năm 2017, LienVietPostBank cho công ty cổ phần khác vay đến 39.083.110.000.000 đồng, hộ kinh doanh, cá nhân vay 38.048.342.000.000 đồng.

Năm 2018, cho vay cá nhân chiếm đến 49.158.529.000.000 đồng, tiếp sau đó là cho công ty cổ phần khác vay đến 46.394.935.000.000 đồng.

Bên cạnh đó, chất lượng nợ xấu cũng như sự phát triển của LienVietPostBank còn liên quan trực tiếp đến đội ngũ quản trị ngân hàng. Ở bất cứ nền kinh tế nào, vai trò của đội ngũ quản trị ngân hàng luôn rất quan trọng, bởi nếu có người quản trị đủ năng lực, ngân hàng sẽ thực hiện tốt mục tiêu chiến lược đã đề ra, đảm bảo sự phát triển của ngân hàng.

Tuy nhiên, chỉ trong vài năm trở lại đây, LienVietPostBank đã có nhiều lần thay đổi Chủ tịch HĐQT. Cụ thể, ông Dương Công Minh, Chủ tịch kiêm thành viên HĐQT LienVietPostBank nhiệm kỳ 2013 – 2018, đồng thời được biết đến là Chủ tịch HĐQT CTCP Him Lam, tập đoàn là cổ đông lớn nhất tại LienVietPostBank đã có đơn từ nhiệm từ ngày 31/5/2017. Ông Minh được miễn nhiệm từ ngày 6/6/2017, hiện ông đang là Chủ tịch HĐQT Sacombank.

|

| Ông Dương Công Minh từng là Chủ tịch kiêm thành viên HĐQT LienVietPostBank nhiệm kỳ 2013 – 2018. |

Thay vào vị trí ông Minh lúc này là ông Nguyễn Đức Hưởng, tuy nhiên chưa đầy 1 năm sau, ông Hưởng đã từ nhiệm chức danh Chủ tịch HĐQT vào ngày 28/3/2018.

Lúc này, ông Nguyễn Đình Thắng đang là Phó Chủ tịch HĐQT (bổ nhiệm ngày 28/4/2017) lên thay ông Hưởng đảm nhiệm chức danh Chủ tịch HĐQT, bổ nhiệm vào ngày 28/3/2018.

Tuy nhiên, ông Thắng cũng chỉ ngồi ghế Chủ tịch HĐQT 21 tháng, kể từ ngày 30/12/2019, ông Huỳnh Ngọc Huy, thành viên HĐQT giữ chức danh Chủ tịch HĐQT nhiệm kỳ III (2018 – 2023).

Trong một diễn biến khác có liên quan, trong tuần qua, từ ngày 23/3 – 27/3, LienVietPostBank là một trong ba ngân hàng có vốn hóa thấp nhất ngành, tương ứng 3.404 tỷ đồng.

Thị giá LPB giảm 11,85%, tuy nhiên LPB lại là một trong nhiều cổ phiếu có thanh khoản tăng mạnh, đạt đến 79,7%.

Theo đánh giá của TS. Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế - Tài chính (Học viện Tài chính), năm 2020, không chỉ ảnh hưởng từ dịch bệnh, ngành ngân hàng còn chịu tác động do nền kinh tế thế giới cũng đang tăng trưởng chậm lại, nền kinh tế đang điều chỉnh theo chu kỳ, có một số ngành sau một giai đoạn tăng trưởng rất cao đã chững lại, hàng tồn kho nhiều nên doanh nghiệp điều chỉnh sản xuất; bất động sản chững lại khiến tốc độ tăng trưởng tín dụng cũng chững lại… Nợ xấu đáng lo ngại hơn.

"Có khả năng nợ xấu năm nay sẽ tăng hơn so với năm trước, còn mức tăng nhiều hay ít phụ thuộc vào tình hình kinh tế trong và ngoài nước cũng như việc đưa ra chiến lược hoạt động của ngành ngân hàng nói chung, các tổ chức tín dụng nói riêng", ông Độ cho biết.

Như vậy, trong bối cảnh toàn ngành ngân hàng bị chịu tác động tiêu cực thì LienVietPostBank cũng không ngoại lệ, nhất là khi khoản cho vay chủ yếu của ngân hàng này là công ty cổ phần khác và cho vay cá nhân.